银行“专精特新”产品盘点

2021年10月22日,中国银保监会明确表示从六方面做好“专精特新”中小企业金融支持:

一是引导银行机构注重小微企业“硬”的方面,比如说资产规模、资金实力;同时更加注重其“软”的竞争力。

二是引导银行机构在期限方面尽可能和“专精特新”企业生产经营周期相匹配,特别是从新产品开发到大规模应用,它可能是跨周期的,所以我们要鼓励经营机构增加长期性的产品投放。

三是引导银行机构尽可能增加信用贷款。

四是除了传统的不动产抵押,尽可能引入一些新的知识产权抵押、品牌抵押、应收账款还有其他动产抵押,这样使企业有可供抵押的资产。

五是引导金融机构特别是推动地方政府对比较好的“专精特新”小微企业提供一些政府性的担保,或者一些风险补偿。

六是引导保险公司来为首台(套)的设备和首批次的材料提供保险,通过需求端来引导“专精特新”小微企业产品的应用,促进整个生产经营的良性循环。

2022年银保监会工作会议再次强调“更好服务关键核心技术攻关企业和“专精特新”企业。”

截至目前,工息部于2019、2020、2021年认定并发布了三批专精特新“小巨人”企业名单,第一批企业共248家、第二批企业共1744家、第三批企业共2930家,三批合计4762家企业上榜(其中第二批有160家企业没有通过公示)。据Wind统计,这4762家企业中,共有A股上市企业368家。其中,主板90家,创业板147家,科创板114家,北交所17家。

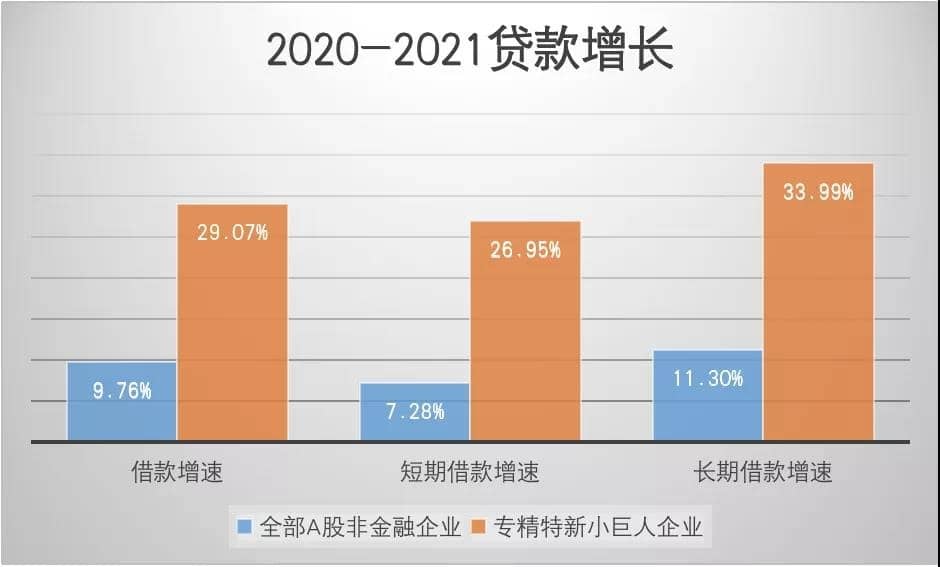

根据最新一期报告统计,368家上市企业合并报表的借款合计873亿元,比2020年末增长29.07%,比同期的A股非金融企业借款增长速度9.76%,高出19.31个百分点。其中,长期贷款272亿元,比2020年末增长33.99%,是同期A股非金融企业增速(11.3%)的3倍。可见2021年里,银行对专精特新“小巨人”支持力度非同一般。

在百度上搜索“银行支持专精特新”关键词,共有相关资讯约103,970条,可见银行支持专精特新方面的创新非常多。分析这些网页,发现银行在专精特新“小巨人”等方面的创新主要集中在四个方面:

一是内部组织创新。如农行的科创金融服务中心建设。民生银行专门成了专项服务工作组,该工作组由该行行领导挂帅、由十几个总行部门及多家附属公司组成,整合该行以及附属机构的优质资源,负责整体金融服务方案制定与落地实施。广州银行组建重点产业直营团队,成立生物医药部、电子信息部、供应链金融部等一级部门,提升专业化服务能力。

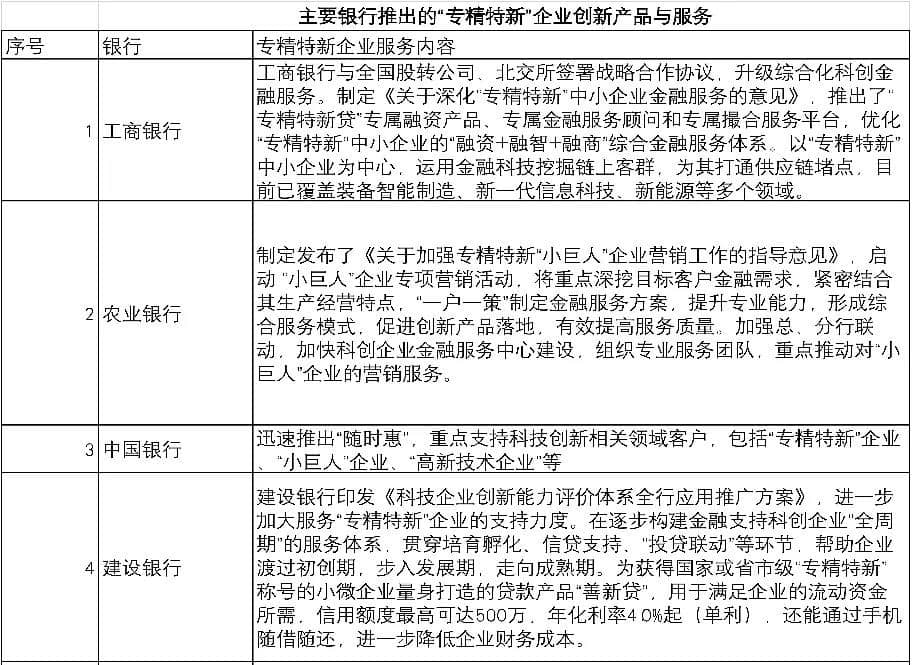

二是营销服务创新。较多的银行出台了专门的营销服务指引,如工行制定了《关于深化“专精特新”中小企业金融服务的意见》,农行制定发布了《关于加强专精特新“小巨人”企业营销工作的指导意见》,建行印发《科技企业创新能力评价体系全行应用推广方案》等。

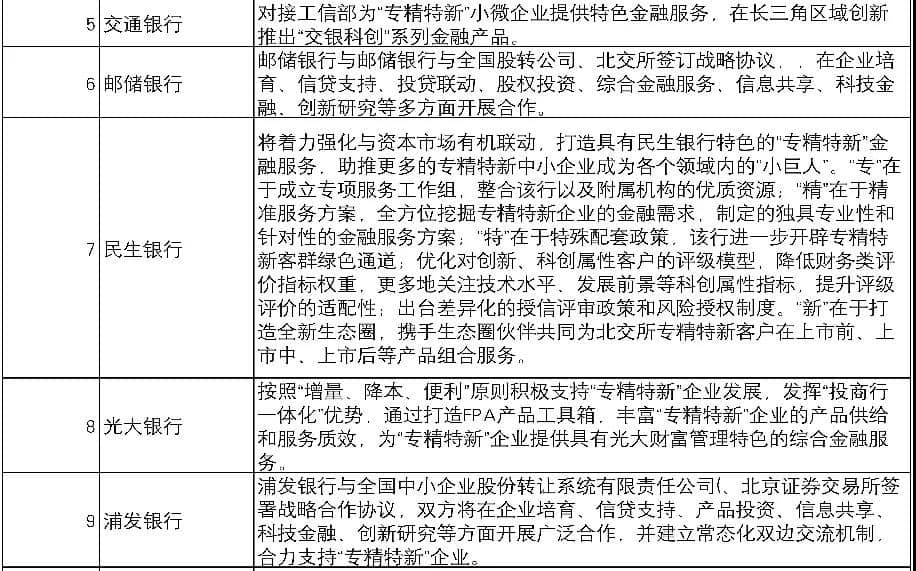

三是产品创新。较多的银行推出了专精特新企业专属的产品,如中行的“随时惠”,建行的“善新贷”,交行的“交银科创”,中信银行的“科创e贷”等。

四是服务方案创新。较多银行,如工行、建行、民生银行、光大银行等,均根据专精特新企业特点,制定了涵盖企业生命周期的 “融资+融智”综合金融服务方案和体系。同时,通过金融科技搭建平台,全方位挖掘专精特新企业的金融需求,瞄准中小企业在发展壮大过程中的难点、堵点和痛点,提升金融服务的便利性和可得性,降低企业成本,实现科技赋能。

(来源:轻金融,侵删)