迎接北交所,挖掘小巨人

习近平主席2日在2021年中国国际服务贸易交易会全球服务贸易峰会致辞中宣布,继续支持中小企业创新发展,深化新三板改革,设立北京证券交易所,打造服务创新型中小企业主阵地。这不仅为深化新三板改革指明了方向,标志着聚焦服务中小企业创新发展的新三板站上改革的新起点,更是对资本市场更好服务构建新发展格局、推动高质量发展的新的重大战略部署。

以下为专精特新专题报告:迎接北交所,挖掘小巨人!

1.北交所:助力“专精特新”小巨人腾飞

北交所设立后将与沪深交易所、区域性股权市场错位发展、互联互通,发挥好转板上市功 能,畅通北交所在多层次资本市场中的纽带作用。在上市公司方面,北交所主要是服务创 新型中小企业,相比沪深交易所,北交所上市的企业更早、更小、更新。北交所正式运行 后,首批上市的公司为现在新三板中的精选层公司平移,也就是所有精选层公司同时在北 交所上市。从现存的标的来看,截至 2021 年 9 月 15 日,新三板挂牌企业共有 7304 家, 其中基础层占比 82%(5988 家),创新层占比 17%(1250 家企业),精选层仅占比 1%(66 家企业)。

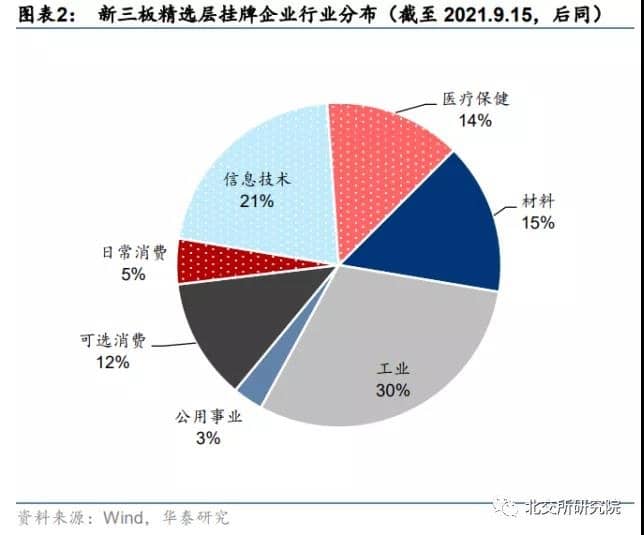

从行业分布来看,精选层挂牌企业主要分布于工业(30.3%)、信息技术(21.2%)、材料 (15.2%)等板块;细分行业视角下,工业机械(9 家)、金属(4 家)、电气设备(3 家)、 电子设备(3 家)等行业的新三板精选层挂牌企业数据较多,说明新三板精选层存量企业以 制造业为主。

市值角度来看,大部分公司市值位于 50 亿以下(占比约为 91%),而其中又以 10-20 亿市 值规模的企业居多,表明新三板精选层挂牌企业普遍市值较低;市值超过 50 亿的仅有 6 家 企业,市值超过 100 亿的仅有 2 家企业,分别为贝特瑞(694 亿,截至 2021.9.15)、连城 数控(268 亿,截至 2021.9.15)。

研发角度看,新三板精选层整体研发支出逐年增长,2020 年研发费用共计 18.1 亿元,同比 增长 10.3%,研发费用占营业收入的比重从 2017 年的 3.3%提升至 2020 年的 4.1%。

北交所的三个差异化制度:涨跌幅、投资门槛、退市制度。

1)新股次日涨跌幅限制为 30%。北交所新股上市不设涨跌幅限制,同现在的创业板和科创 板一样,但上市次日起涨跌幅限制为 30%,而当前创业板、科创板的新股上市前五个交易 日不设涨跌幅,第六个交易日起涨跌幅为 20%。2)投资门槛相对较高。精选层、创新层、 基础层资产门槛分别为 100 万元、150 万元、200 万元,高于创业板(10 万元)、科创板(50 万元)。这意味着北交所的投资者结构会和沪深交易所有所差异,较高门槛下机构投资者的 比重预计较高,个人投资人占比低。3)退市制度。退市公司符合条件的,可以退到新三板 创新层和基础层继续交易,存在重大违法违规行为的,应当直接退出市场。

北交所的差异化服务对象:为“专精特新”的中小企业服务。

关于北交所的公告中,多次强调坚持其“服务创新性中小企业市场”的定位,这意味着一 些在某一细分领域有自身特色的中小型企业将有更多发展的机会,这一类“专精特新”企 业未来将会把北交所看作上市的主要场所。相比科创板对企业科创属性的要求,北交所对 行业没有任何要求,非科创属性的、细分市场的小龙头企业只要满足“专精特新”的标准 就有上市的机会。这样限制性小又灵活性高的机制,将会激活一大部分偏传统行业的企业, 或者不具有科创属性的中小型企业到北交所上市。

我们认为 7.30 政治局会议所强调和北交所设立所服务的“专精特新”小巨人的内涵有三:1)专(专业)、精(精细)、特(特色)三词对应企业在细分领域具备显著的比较优势和高 市占率,2)新(创新)一词对应企业位于国产替代的关键环节,3)小巨人一词对应龙头 企业当前规模较小,融资需求较大。

2.投资“专精特新”的三支柱:渗透率、国产率、市占率支柱 1:渗透率,把脉新兴产业的生命周期

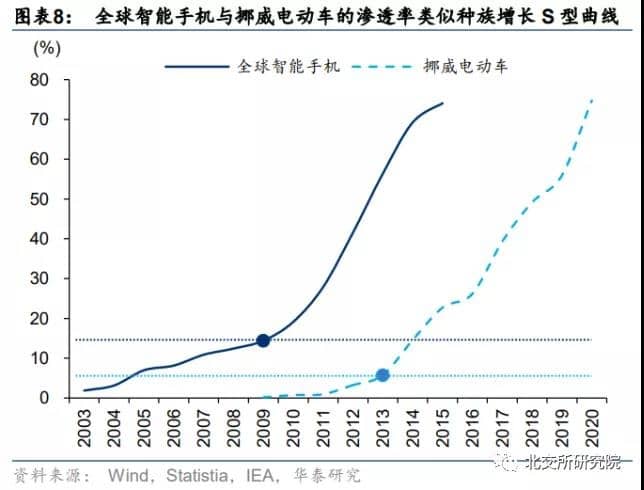

渗透率的提升服从种族增长 S 型曲线。专精特新“业绩空间”的第一支柱为产业空间,产 业空间的扩张驱动力通常来自于终端产品渗透率的提升,产业经济学视角下,渗透率的提 升有经典的非线性特征,而往往呈现出类似于种族增长 S 型曲线的特征,过去 20 年中出现 的两大经典科技消费品——智能手机与电动车,均符合这一定律。

渗透率 S 型曲线的加速点大概率出现在 10%左右。从全球智能手机与挪威电动车的案例来 看,这个点大概率在 10%左右。2009 年全球智能手机渗透率来到 14.4%,此后开始加速, 2004-2009 的 5 年间全球智能手机渗透率仅从 3.1%提升到 14.4%,而 2009-2014 的 5 年 间渗透率从 14.4%快速提升至 69.3%,2014 年后开始减速,呈现愈发接近饱和点的特征。挪威是全球范围内电动车普及最早且渗透率最高的国家,其电动车渗透率曲线值得关注。2013 年挪威电动车渗透率为 5.7%,此后开始加速,2008-2013 的 5 年间挪威电动车渗透 率从 1%以下提升到 5.7%,而 2013-2018 的 5 年间渗透率从 5.7%快速提升到 49.1%。此 后的两年中继续加速,2020 年渗透率超过 70%。事实上,多国电动车渗透率曲线的前中段 与挪威类似,即渗透率进入 5-10%区间后,开始加速,如中国、德国、瑞典。

基于渗透率的 S 型曲线特征,我们可以大致地将我们聚焦的十大新兴产业,按照其各自在 中国市场的渗透率,进行产业阶段的定量划分:1) 渗透率低于 10%的,仍然处于“导入期”的产业链:生物育种、智能汽车、航空装备。此三大产业链处于技术或应用大规模推广的前期,从二级市场投资的角度而言,由于 业绩的波动性可能较大,这样的产业链更适合主题或概念投资。2) 渗透率位于 10%与 70%之间的,处于“加速期”的产业链:光伏、锂电、云计算与光 通信、风电、机器人、CXO、半导体。上述产业中,光伏、锂电、云计算与光通信在 2018-2020 期间迈过 10%渗透率阈值,从导入期切换到成长期的产业链;当前 A 股市 场的热门投资赛道基本都集中在这个区间内,从二级市场投资的角度而言,由于这一 阶段往往是高成长性的持续兑现阶段,业绩增速高且波动下降,适合进行赛道逻辑的 投资,挖掘全产业链的机会。

3) 渗透率位于 70%以上的,处于“成熟期”的产业链:当前 10 大产业链均不在阶段。当某一新兴产业进入这一阶段时,逻辑上也不再符合“新兴产业”的定义,由于高成 长的阶段迈过,业绩空间的扩张将更多来自于市场份额的扩张(龙头进阶),二级市场 投资逻辑将自然而然地,从赛道视角转向龙头视角。

值得注意的是,由于产业链的属性不同,“渗透率”的计算应采取不同方式。从我们覆盖的 十大新兴产业来看,至少存在三种渗透率的计算方式:1) 有直接对应的一类终端产品的,且该产品的饱和点是清晰的,按照产品的销售渗透率 直接计算。这一类渗透率的计算最为直观且常见,生物育种、智能汽车、光伏、锂电 (电动车)、云计算与光通信、风电、CXO 均可采取这种方式。2) 有直接对应的一类终端产品的,但该产品的饱和点并不清晰,可考虑横向对照法间接 计算“渗透率”。这类产业链对应的终端产品通常为 2B 产品或服务业,如航空装备、 机器人、医美,我们参考行业常用的指标——中国人均军费开支、机器人密度(每百 万工人的机器人数量)、人均医美开支或就诊次数,将其与全球范围内的最高值进行对 比,间接计算渗透率。以机器人为例,根据 IFR,2019 年中国机器人密度为 187 个机 器人/百万名工人,相当于全球最高水平新加坡(918 个机器人/百万名工人)的 20.4%。

3) 无直接对应的一类终端产品的,终端产品下游分布较广,或可能呈现动态变化的,可 考虑以主导其成长性的某一类终端产品的渗透率为替代指标。这种计算方式的代表为 半导体,半导体的下游分布较广,且其终端产品在不断演化,此时以主拉动力终端产 品为计算基准,是较合理的替代计算方式。根据 ASML 预测,2019-2024,智能手机 对全球半导体销量的增长拉动最强,其次为数据中心;因此,前图中半导体渗透率采 用 5G 手机作为替代指标。值得注意的是,随着时代变迁,半导体的渗透率替代指标 也应发生变化,呈现周而复始地在渗透率 S 型曲线上移动,本世纪初半导体的替代指 标为个人电脑,2010 至今为智能手机(3G4G5G),2025 年后可能变为智能汽车。

支柱 2,国产率,丈量本土企业的替代空间

“国产替代”是专精特新“业绩空间”的第二支柱,其趋势的研判难度高于“渗透深入”。不同于渗透率的种族增长 S 型曲线,国产化率的提升曲线通常没有固定的形态,且国产替 代与进口替代也有细微差异,从广义角度而言,国产替代应当同时包含进口替代与国产出 海,不同的新兴产业处于不同的发展阶段,而中国在不同新兴产业上的比较优势也差异较 大,在部分产业上,如半导体、云计算和光通信上更多讨论进口替代,以国内市场作为研 究对象,而在锂电、光伏等领域,国产替代可能更重在于国产出海,以全球市场作为研究 对象。不同于渗透率相对确定曲线趋势,国产率方向容易研判,但节奏难以掌握。

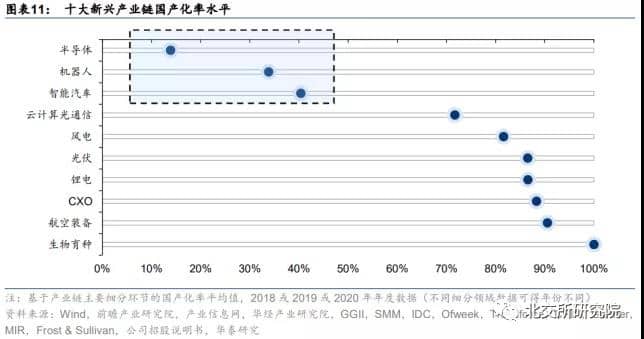

在新兴产业领域,政策资金的持续支持、公司战略的精准把握、以及时代时事的催化助推, 三者对于国产替代均相当重要。我们梳理了十大新兴产业共计 115 个产业链主要细分环节 的国产化率水平,并按照主要细分环节的平均国产化率,计算出十大新兴产 业的整体国产化率水平,如下图所示,十大新兴产业的国产化水平呈现两级分化,半导体、 机器人、智能汽车主要细分环节平均国产化率低于 50%,半导体甚至低于 15%,云计算光 通信、风电、光伏、锂电、CXO、航空装备、生物育种主要细分环节平均国产化率超过 70%。

115 个主要细分环节中,39 个环节国产化率低于 40%,是实现国产替代、解决进口卡脖的 潜在政策发力点,主要集中在半导体、智能汽车、机器人三大产业链中,此外,光伏、风 电、锂电、云计算和光通信等整体国产化率较高的领域中,也存在部分细分环节,国产化 率低于 40%,如跟踪支架(国产化率 11%,后同)、碳纤维(15%)、PVDF 粘结剂(28%)、 碳纳米管导电剂(31%)、SaaS-垂直型-酒店(17%)、光器件(30%)、光模块(32%)、 SaaS-通用型-CRM(38%)。国产替代思路下沉的大趋势下,上述领域值得尤其注意。

支柱 3:市占率,展望龙头企业的进阶空间

以市占率变化推动的“龙头进阶”,是“业绩空间”的第三支柱,其趋势的研判难度比国产 替代又更高一些。相较于渗透加深的逻辑,国产替代的方向研判有迹可循,节奏研判的难 度加大,而对于龙头进阶,不仅节奏难以判断,方向也存在不确定性,站在任意时点或行 业集中度点上,行业集中度可能提升,也可能下降。

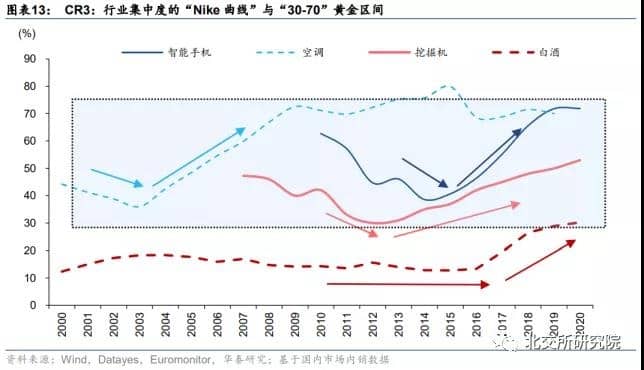

以智能手机、空调、白酒、挖掘机分别作为科技、可选、必选、周期行业的代表性行业, 研究其市场集中度的变化,长期集中度曲线变动趋势或有两个规律:1) 集中度演变可能呈现 Nike 形态,先降后升。空调、挖掘机、智能手机的集中度拐点分 别出现在 2003 年、2012 年、2014 年。集中度的 Nike 形态可能源于,当某一新兴产 业处于导入期时,玩家数量较少,市场集中度高,随着行业进入成长期,利润率优势 凸显,竞争者开始增加,到中后期甚至可能出现“价格战”(如空调行业在世纪初的“价 格战”、智能手机在 2013-2014 的“价格战”),而随着产业进入到成熟期,边际成本较 高的企业在利润率下滑的背景下退出竞争,“价格战”缓和,集中度开始趋势回升。

2) 龙头进阶倾向于发生在 30-70%的 CR3 区间。智能手机、空调、挖掘机的集中度趋势 回升均发生在 30-70%的 CR3 区间,空调、智能手机的 CR3 达到 70%后就进入平台 期,而白酒的 CR3 在 10-20%的区间长期震荡。逻辑上,过高或过低的 CR3 都不利于 集中度的趋势性抬升,CR3 低于 10%时,市场格局尚不清晰,龙头的竞争优势还不足 以快速整合市场;CR3 超过 70%时,市场已处于垄断、寡头或垄断竞争阶段,进一步 市场整合的边际成本加大。

我们梳理了十大新兴产业共计 115 个产业链主要细分环节的市场集中度水平(中资企业 CR3),并由此统计了十大新兴产业主要环节平均集中度。

1) 生物育种集中度最低,中资 CR3 为 13%,市场高度分散,不处于龙头进阶的传统区间。2) 智能汽车、半导体、航空装备的集中度较高,中资 CR3 超过 70%,航空装备的高集中 度源自国防安全需求(中航、电工两大集团分担了中国军机的主要供应任务),或具有 持续性,而智能汽车、半导体则可能是处于集中度 Nike 曲线的拐点前,具备相应技术 的玩家数量较少,随着后续技术进步,国产竞争格局可能趋紧,推动中资 CR3 下行。3) 其余六大产业中资 CR3 均在 30-70%区间内,即处于前述龙头进阶发生概率较高的区 间(前提是已迈过集中度曲线的拐点)。115 个主要细分环节中,31 个环节中资 CR3 处于 30-60%区间,剔除 4 个或处于 Nike 曲 线拐点前的产业链细分环节,27 个细分环节有望出现龙头进阶机遇,主要集中在新能源板 块——光伏、风电、锂电。此外,在云计算与光通信、CXO、航空装备等产业中,也有细 分环节具备龙头进阶潜力。

3.基于远期+中期“业绩空间”,寻找“专精特新”线索远期“业绩空间”:国产替代 vs 龙头进阶,双主线品种梳理

国产替代 vs 龙头进阶。国产替代与龙头进阶均带来“专精特新”业绩空间的增厚,但现实 中两者较难同时发生(虽然并不是完全互斥),以 115 个新兴产业链细分环节的国产化率、 中资 CR3 分布为例,大多数细分环节分布在左上和右中两个区域,即高集中度 但低国产化率,或高国产化率但集中度一般:低国产化率的领域,具备较强的技术壁垒, 玩家少因此集中度高,而高国产化率的领域,技术壁垒相对较低,如果又处于高速成长阶 段,将吸引大量国内玩家入局,市场竞争相对激烈。因此,对于前者,远期“业绩空间” 的增量贡献主要来自于国产替代,且由于龙头市占率高,替代格局相对清晰,对于后者, 远期“业绩空间”的主要来自于龙头进阶。

专精特新本质上就是“格局清晰的国产替代”。730 政治局会议再提“专精特新”小巨人一 词,我们认为内涵有三:1)专(专业)、精(精细)、特(特色)三词对应企业在细分领域 具备显著的比较优势和高市占率,2)新(创新)一词对应企业位于国产替代的关键环节, 3)小巨人一词对应龙头企业当前规模较小,融资需求较大。

国产替代/专精特新(国产化率<30%且中资 CR3>70%)下的细分品种包括:1) 锂电:PVDF 粘结剂;2) 光伏:跟踪支架;3) 风电/航空装备:碳纤维(风电与航空装备均是碳纤维重要下游);4) 机器人:伺服系统、RV 减速器;5) 云计算与光通信:SaaS-垂直型-酒店;6) 半导体:刻蚀机、PVD、清洗设备、涂胶显影设备、测试设备、碳化硅、光刻胶、CMP 抛光液、CIS、存储器、射频芯片、EDA 软件、IGBT、MOSFET、晶圆代工、封测;7) 智能汽车:CMOS 传感器、中控屏、液晶仪表盘、HUD 系统集成、HUD 前挡玻璃龙头进阶(国产化率>70%且中资 CR3 位于 30-60%之间)下的细分品种包括:1) 锂电:锂电设备、碳酸锂、三元前驱体、电解液添加剂、磷酸铁锂、三元材料、负极 材料、铜箔2) 光伏:光伏设备、金属硅、硅料、PET 基膜、电池片、组件、铅酸蓄电池3) 风电:叶片、主机、铸件、塔筒4) 航空装备:钛合金5) 云计算与光通信:SaaS-通用型-HCM、SaaS-垂直型-地产

6) CXO:临床前 CRO

进一步地,结合产业空间(未来 5 年产业链规模 CAGR)、国产替代空间(假定未来 5 年, 国产化率低于 50%的领域,国产化率上升 5pct)或龙头进阶空间(假定未来 5 年,中资 CR3 处于 30-70%区间的品种,中资 CR3 上升 5pct),可以计算出十大新兴产业链的 115 个细 分环节,未来 5 年(2021-2025E)在国产替代和龙头进阶两条路径下的远期“业绩空间”;

国产替代路径下远期“业绩空间”较大的品种集中在智能汽车和半导体领域,此外还包括 锂电导电剂、锂电 PVDF 粘结剂、光伏跟踪支架、风电与航空装备碳纤维、机器人伺服系 统、机器人 RV 减速器、机器人本体、光器件、光模块、SaaS-垂直型-酒店;

龙头进阶路径下远期“业绩空间”较大的品种集中在锂电、云计算与光通信、CXO、智能 汽车,此外还包括光伏设备、金属硅、硅料、PET 基膜、光伏电池片、光伏组件、风电塔 筒、钛合金、特种气体、CMP 抛光垫。

中期“业绩空间”:进一步聚焦中期能见度高的品种以产业链细分环节前三大中资龙头 21 年-23 年营收 CAGR 一致预期(Wind)衡量中期的 “业绩空间”,结论如下:静态视角下,21 年-23 年中资龙头营收 CAGR 超过 40%的高中期成长性品种包括:1) 锂电:三元前驱体、电解液溶质、电解液添加剂、磷酸铁锂、三元材料、钴酸锂、负 极材料、电解液、铜箔、碳纳米管导电剂;2) 光伏:光伏正银、PET 基膜、背板、跟踪支架;3) 半导体:涂胶显影设备、测试设备、射频芯片、模拟芯片、WiFiMCU 芯片;4) 航空装备:航空刹车副;5) 机器人:谐波减速器;6) CXO:临床前 CRO、大分子 CDMO。

动态视角下,2021 年,锂电、光伏、半导体产业链各细分环节营收增速较高,具备业绩比 较优势,与年初至今市场表现基本一致;2022-2023 年,锂电、光伏、半导体细分环节营 收增速仍然较高,但业绩比较优势弱化,航空装备、机器人、CXO 各细分环节的营收增速 与锂电、光伏、半导体相比不处于明显下风,此外,风电的碳纤维,云计算的内存接口芯 片、各类 SaaS 在 2022-2023 期间的相对增速也有望边际强化。

整合思路,“专精特新”小巨人≈“三高两低”

基于上述讨论,我们认为,“空间”视角下,“专精特新”小巨人应当具备以下几个条件, 可归纳为“三高两低”:1) 高远期业绩空间:处于政策支持的新兴产业链某一细分领域;2) 细分领域高市占率:中资 CR3>70%;3) 细分领域低国产化率:国产化率<30%;4) 中小盘股票:总市值<300 亿;

5) 高中期业绩空间:2021-2023E 年复合营收增速>25%

(来源:北交所研究院)